Con fecha 31 de diciembre de 2018 se publicó en el Diario Oficial El Peruano la Resolución de Superintendencia 303-2018/SUNAT mediante la cual se ha regulado la deducción de gastos adicionales de personas naturales generadoras de rentas de cuarta y quinta categoría por los servicios de restaurantes y hoteles.

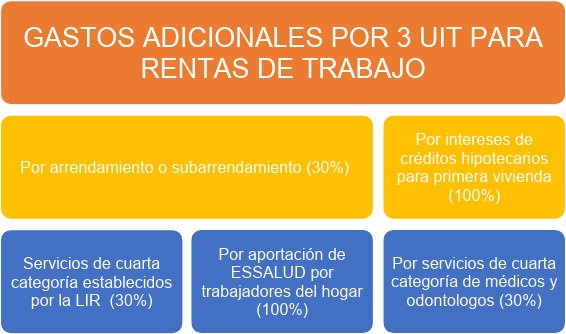

Al respecto, es necesario señalar que el artículo 46 del TUO de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo 179-2004-EF, dispone que los perceptores de rentas de cuarta y quinta categoría pueden deducir anualmente de su impuesto determinado un monto fijo equivalente a 7 UIT y adicionalmente pueden deducir como gasto hasta el límite de 3 UIT1 los importes pagados por los siguientes conceptos:

(*) Elaboración propia.

Asimismo, el artículo referido en el párrafo anterior estipula que el Ministerio de Economía y Finanzas (MEF) mediante Decreto Supremo podría incluir otros gastos es por eso que a través del Decreto Supremo 248-2018-EF modificó el artículo 26 – A del Reglamento de la Ley del Impuesto a la Renta, para disponer en su inciso d) que también se considerar para determinar la deducción adicional el 15% de los importes pagados por concepto de los servicios comprendidos en la división 55 de la Sección H de la Clasificación Industrial Internacional Uniforme – CIIU (Revisión 3)2 y las divisiones 55 y 56 de la Sección I de la CIIU (Revisión 4)3 , los cuales corresponden a los servicios de hoteles y restaurantes.

No obstante para efectos de poder aplicar la deducción adicional el segundo párrafo de la segunda disposición complementaria final del Decreto Legislativo 1258 señala que el requisito establecido en el acápite i) del cuarto párrafo del artículo 46 de la Ley del Impuesto a la Renta, relativo al uso del comprobante de pago emitido electrónicamente para sustentar los gastos a que se refiere dicho artículo, será exigible a partir de la entrada en vigencia de la resolución de superintendencia que emita la Sunat, al amparo del primer párrafo de esa disposición, para establecer los supuestos en los cuales dichos gastos se pueden sustentar con comprobantes de pago que no sean emitidos electrónicamente.

En ese sentido, Sunat mediante la Resolución de Superintendencia 303-2018/SUNAT establece los comprobantes de pago que permiten sustentar gastos por los servicios comprendidos en el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta.

Cuadro 1*

| Supuesto | Plazo | Tipo de comprobante de pago | |

| Regla General | Servicios comprendidos en la división 55 de la Sección H de la Clasificación Industrial Internacional Uniforme – CIIU (Revisión 3) y las divisiones 55 y 56 de la Sección I de la CIIU (Revisión 4). (Servicios de hoteles y restaurantes) | A partir del 1.1.2019 | − Boleta de venta electrónica − Ticket POS − Ticket monedero electrónico − Nota de crédito electrónica y nota de débito electrónica |

| Excepción: cuando la normativa sobre emisión electrónica permita su emisión | − Boleta de venta, nota de crédito y nota de débito emitidas en formatos impresos y/o importados por imprenta autorizada |

(*) Elaboración propia.

En conclusión, los perceptores de rentas de cuarta y quinta categoría, es decir que emitan recibos por honorarios o se encuentren registrados en la planilla de su centro de labores, podrán deducir sus gastos ocasionados por los servicios prestados por hoteles o restaurantes hasta un 15% del gasto total en tanto y en cuanto se sustenten en los comprobantes de pago referidos en el cuadro 1.

1 El límite para el ejercicio 2019 asciende a S/ 12,600.00 (UIT 2019: S/ 4,200.00).

2 Puede acceder a la Clasificación Industrial Internacional Uniforme CIIU (Revisión 3)

3 Puede acceder a la Clasificación Industrial Internacional Uniforme CIIU (Revisión 4)

Italo Piérola

Abogado por la Universidad San Martín de Porres con especialidad en Derecho Corporativo/ Actualmente trabaja como Asociado del Estudio Benites y Abogados / Trabajó en firmas como PWC Perú en el área de Tax & Legal y Grellaud & Luque Abogados firma miembro de KPMG Perú/ Especialista en tributación con más de 5 años de experiencia en materia fiscal tanto nacional e internacional, así como en planificación fiscal y asesoría en fiscalizaciones, procesos contenciosos y no contenciosos en materia tributaria tanto a personas jurídicas y naturales.